GLINTT es una empresa de software sanitario de Portugal que cotiza en bolsa. Este artículo no pretende aconsejar la compra o venta de acciones de la empresa GLINTT. En general, el objetivo de este artículo es explicar cómo pueden valorarse las empresas de software sanitario. El autor de este artículo posee acciones de GLINTT y tiene previsto conservarlas durante mucho tiempo. Cada lector debe hacer su análisis de GLINTT o de cualquier otro proveedor de software sanitario y determinar su valor de forma independiente.

GLINTT ha empezado a pagar dividendos recientemente por primera vez en su historia. Este artículo argumentará que si el objetivo es recompensar a los accionistas, una mejor opción para GLINTT es recomprar sus acciones.

Las empresas de software sanitario ofrecen software para el sector sanitario. GLINTT ofrece software para hospitales. Además, también es uno de los principales proveedores de software para farmacias, tanto en Portugal, su mercado nacional, como en España. En este artículo, evaluaremos la valoración de GLINTT ofreciendo información sobre temas como:

- Valoraciones en el sector del software sanitario

- Valoración de GLINTT a nivel de grupo

- Valoración de GLINTT basada en las partes individuales de su negocio (incluido el software sanitario)

- Valor de la empresa frente a valor de los fondos propios: Los 40 millones de euros de deuda de GLINTT

- ¿Qué determina el precio de una empresa de software sanitario?

- Pago de dividendos e influencia del valor en una empresa de software sanitario

- Preguntas sobre el valor de una empresa de software sanitario

Valoraciones en el sector del software sanitario

Las empresas de software suelen ser muy valoradas, ya que apoyan partes críticas de las actividades de sus clientes. Este es aún más el caso de la industria sanitaria, donde la salud humana es extremadamente importante. La digitalización es cada vez más esencial en este campo porque permite a las empresas de software aumentar la calidad de los servicios que ofrecen a sus clientes. Los múltiplos de EBITDA para las empresas de software privadas más pequeñas y maduras pueden ser muy amplios. En pocas palabras, digamos que un múltiplo de EBITDA oscila entre 7 y 10 o incluso más.

Para las empresas de software que cotizan en bolsa, esto puede diferir. La mayoría de las empresas de software que cotizan en bolsa cotizan a múltiplos de EBITDA más altos, ya que tienen menos riesgo en comparación con sus homólogas de software privadas y pueden cambiarse más fácilmente en efectivo cuando sea necesario. Constellation es una empresa de software que cotiza en bolsa y posee una amplia cartera de pequeñas empresas de software de diversos sectores. Constellation cotiza a menudo a un múltiplo de EBITDA superior a 25. Constellation adquiere nuevas empresas de software con regularidad y está considerada una de las mejores empresas del mercado, pero aun así, se trata de un múltiplo elevado. GLINTT cotiza a menudo a un múltiplo de unas 4 veces el EBITDA. Por supuesto, esta comparación de múltiplos de EBITDA no es totalmente comparable, ya que GLINTT vende servicios y hardware además de software. Adicionalmente, el mercado de valores de Portugal es diferente del de Toronto. Sin embargo, ¿es la diferencia de múltiplos de EBITDA entre ambas empresas algo destacable?

Valoración de GLINTT a nivel de grupo

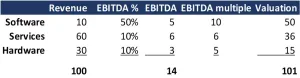

En otro orden de ideas, quiero mantener las cosas muy sencillas y calcular únicamente con cifras de alto nivel. Supongamos que GLINTT tiene 100 millones de euros de ingresos (en la fecha de este artículo ya son más). Para una empresa con una importante actividad de software, debería ser posible alcanzar un margen EBITDA de 20% y, por tanto, un EBITDA de 20 millones de euros. Sin embargo, GLINNT tiene varias actividades, algunas de las cuales no son tan lucrativas como el software.

La forma en que GLINTT informa de los ingresos no aclara mucho la distribución real de los ingresos y, en mi opinión, es algo anticuada. Sólo informa de los servicios y de "Vendas", que es hardware, si lo he entendido bien. Para simplificar, en el cuadro que figura a continuación asumo que los servicios, que incluyen software sanitario y farmacéutico, son responsables de 70% de los ingresos de GLINTT y que el hardware representa los 30% restantes.

¿Qué múltiplos de EBITDA podemos asignar a las distintas actividades?

10 veces el EBITDA para software: El software sanitario y farmacéutico, especialmente de la calidad y posición que posee GLINTT, debería ser recompensado al menos con 10 veces el múltiplo de EBITDA.

6 veces el EBITDA por servicios: Para una empresa que cotiza en bolsa como GLINTT, los servicios deberían recompensarse más de 6 veces, pero para este ejercicio vamos a calcular con 6.

5 veces el EBITDA del hardware: Normalmente se considera que las ventas de hardware tienen un valor inferior. Sin embargo, hay que tener en cuenta que GLINTT distribuye hardware como robótica. Además, el hardware que vende está dentro de una base de clientes a largo plazo de farmacias donde tiene una posición fuerte.

Una pregunta importante es qué parte de los ingresos corresponde a software puro. GLINTT no informa de ello por separado. Por lo tanto, he supuesto que son 10 millones de euros en la siguiente tabla. Sin embargo, en realidad, creo que podría ser mayor.

En la práctica, el EBITDA de GLINTT es ya muy superior a los 14 millones de euros y podría aproximarse más a los 18 o 20 millones de euros. Asimismo, es probable que los ingresos sean superiores a los 100 millones de euros anteriores. Para simplificar, los he dejado tal cual.

GLINTT, desde mi punto de vista, merece un múltiplo de EBITDA en torno a 7. Esto se debe a que GLINTT tiene una sólida posición en el sector farmacéutico y sanitario, y domina su mercado nacional en Portugal. Además, también está creciendo en España. Su EBITDA crece actualmente hacia los 20 millones de euros. Sin embargo, basándome en la asignación de ingresos de la tabla anterior, asumo un EBITDA de más de 14 millones de euros. Con un múltiplo de EBITDA de 7, un valor de empresa de 100 millones de euros me parece realista.

Para un cálculo detallado del valor de su propia empresa de TI, visite: pulse aquí

Valoración de GLINTT basada en las partes individuales de su negocio (incluido el software sanitario)

GLINTT desarrolla diversas actividades:

a) Es un proveedor de servicios de software para empresas farmacéuticas en Portugal y España

b) Proporciona software para hospitales, principalmente en Portugal, pero poco a poco también en España, si no me equivoco.

c) Nexllence es una agencia de digitalización con unas 300 personas y planes de crecimiento

d) Apoyo a nuevos desarrollos en sanidad y otras actividades menores como Odontonet

En el pasado, analicé todos los detalles financieros disponibles públicamente sobre las entidades jurídicas y las actividades de GLINTT. He intentado conciliar las cuentas estatutarias disponibles con las cifras consolidadas del grupo publicadas. Esta conciliación no funcionó del todo, probablemente porque algunos gastos generales no estaban incorporados en las entidades jurídicas estatutarias analizadas. Además, creo que GLINTT ha cesado sus actividades en la mayoría de los mercados extranjeros, como Angola, Brasil, Irlanda, Polonia y el Reino Unido. Los dos principales mercados restantes parecen ser Portugal y España.

En el ámbito del software para farmacias, es posible hacerse una idea de la valoración.

En España, GLINTT posee Consoft que es un proveedor de software para farmacias con unos ingresos de unos 8 millones de euros y un margen EBITDA de 50%. Sobre la base de un EBITDA de 4 millones y un múltiplo de EBITDA de 10 veces (recuérdese que Constellation cotiza a 26 veces), Consoft podría tener un valor de empresa de 40 millones de euros.

Es difícil evaluar el número de farmacias a las que GLINTT presta servicio en España, pero podrían ser hasta 13.000 farmacias. En algún lugar de mis viejos apuntes, encontré que GLINTT da servicio a unas 16.000 farmacias en total.

Al mismo tiempo, GLINTT es líder en su mercado nacional, Portugal, donde ofrece programas similares para farmacias. Tengo entendido que GLINTT da servicio a unas 2.800 farmacias en Portugal. Esta parte también debería tener un valor interesante. ¿Alguien sabe el número real de farmacias a las que se presta servicio en ambos países? Sería de gran ayuda.

El valor del software para los hospitales es difícil de evaluar, ya que se dispone de cifras limitadas para esta actividad de software sanitario. Teniendo en cuenta el número de hospitales, 200, a los que GLINTT presta servicios, esta actividad tiene sin duda un valor atractivo. No está del todo claro si las finanzas de esta actividad de software sanitario corresponden a la entidad jurídica portuguesa Glintt - Business Solutions, LDA. Esta entidad jurídica registró unos ingresos de 36 millones de euros y un EBITDA de 4 millones la última vez que la analicé.

Nexllence es una consultoría informática que presta servicios a clientes de diversos sectores. Nexllence no tiene una entidad jurídica independiente en las cuentas de GLINTT, por lo que puedo ver. La digitalización, el campo en el que opera, es una actividad creciente en todas las industrias. Con unas 300 personas, sus ingresos totales se estiman en unos 25 millones de euros. Para un proveedor de servicios de consultoría y desarrollo de software, podemos suponer un margen EBITDA de 10%, lo que resulta en un EBITDA de 2,5 millones de euros. Asignando un múltiplo relativamente modesto de 6, Nexllence podría tener un valor de al menos 15 millones de euros. La dirección de GLINTT tiene previsto que Nexllence alcance unos ingresos de 42 millones de euros en 2027, con un equipo de 350 personas.

El apoyo a nuevos desarrollos en el sector sanitario y otras actividades más pequeñas como Odontonet también tiene valor. GLINTT está promoviendo y apoyando activamente nuevas innovaciones digitales para las industrias sanitarias portuguesa y española. Esto es importante dado el envejecimiento de la población en ambos países. Sin embargo, para simplificar las cosas, seamos conservadores y no asignemos todavía un valor a esta actividad. Lo mismo cabe decir del software Odontonet para la industria dental española, que aún es relativamente pequeño pero tiene potencial de crecimiento.

En conjunto, el análisis de las distintas partes individuales no ofrece un resultado satisfactorio. No proporciona cifras detalladas que den una buena idea del valor de las actividades separadas de la empresa. Sin embargo, da una idea de que estas actividades proporcionan un buen valor y tienen una posición atractiva en el mercado.

Valor de la empresa frente a valor de los fondos propios: Los 40 millones de euros de deuda de GLINTT

GLINTT sigue teniendo una deuda elevada. En el pasado, calculé que rondaba los 40 millones de euros. GLINTT parece reembolsar anualmente, por lo que espero que la deuda real actual sea inferior. Sin embargo, para simplificar, quiero dejar la cantidad en 40 millones de euros. Esto se debe a que en este apartado queremos tratar el concepto de valor de la empresa y de los fondos propios. El valor de empresa y el valor de los fondos propios son dos conceptos importantes en la valoración de una empresa y ofrecen perspectivas diferentes sobre el valor de una empresa. Quiero empezar de nuevo con sus definiciones:

Valor de empresa (VE): El valor de empresa representa el valor total de las operaciones de una empresa, incluida la tesorería libre y la deuda. Se calcula sumando la capitalización bursátil de una empresa (valor de los fondos propios) a su deuda y restando el efectivo y los equivalentes de efectivo.

Valor de empresa = capitalización bursátil + deuda - efectivo y equivalentes de efectivo: El valor de empresa no sólo tiene en cuenta el valor de los fondos propios de una empresa, sino también su deuda y su tesorería. Refleja el valor de toda la empresa, incluidos tanto los intereses de los accionistas como los de los tenedores de deuda.

Valor patrimonial: El valor de los fondos propios, también conocido como capitalización bursátil o valor de mercado de los fondos propios, representa el valor de los fondos propios de una empresa. Se calcula multiplicando el precio de las acciones de la empresa por el número de acciones en circulación.

Valor del capital = precio de la acción * número de acciones en circulación: El valor de los fondos propios refleja la participación de los accionistas en una empresa y representa el derecho residual sobre los activos una vez deducidos los pasivos. No tiene en cuenta la deuda ni el efectivo en su cálculo.

Ahora, quiero discutir cómo estos valores afectan a la valoración de GLINTT:

El valor de empresa que hemos visto en los párrafos anteriores podría ascender a 100 millones de euros. Queremos calcularlo con números sencillos sólo para mostrar la finalidad del cálculo.

De lo anterior sabemos que la deuda estimada es de 40 millones de euros. Tampoco se ha analizado el capital circulante. Dado que no es el ámbito de este artículo no, podemos suponer GLINTT tiene suficiente capital de trabajo.

De los cálculos teóricos anteriores se desprende que el valor de los fondos propios de GLINTT podría ascender a 60 millones de euros (100 millones de euros de valor de empresa menos la deuda neta de 40 millones de euros). Basándose en el valor de mercado actual de las acciones y en el análisis realizado en este artículo, puede sacar sus propias conclusiones.

Qué determina el precio de una empresa de software sanitario (por ejemplo GLINTT)

Valorar una empresa de software sanitario como GLINTT implica elementos técnicos y subjetivos. Cada persona tendrá una opinión diferente. Actualmente, se considera que el valor de los fondos propios de GLINTT ronda los 25 millones de euros en función de su cotización bursátil.

Cuota de mercado: GLINTT tiene una gran cuota de mercado en Portugal, su mercado de origen, con software para farmacias. En España, parece que GLINTT está aumentando gradualmente su cuota de mercado y ganando nuevas farmacias como clientes. Una gran cuota de mercado a menudo hace que las empresas sean más valiosas que las que tienen cuotas más pequeñas, debido a su posición competitiva más fuerte y a su mayor poder de fijación de precios.

Clientela: La base de clientes de GLINTT es estable, ya que las farmacias no suelen cambiar de proveedor de software con regularidad. Este es un factor esencial que determina el valor de una empresa de software sanitario o farmacéutico. Una gran base de clientes puede aportar muchas ventajas a una empresa de software sanitario o de farmacia, entre ellas:

- Estabilidad de los ingresos: Los cambios masivos o las bajas de clientes son escasas y, dado el mayor tamaño de los clientes, las cifras de ingresos tienden a ser predecibles. Los flujos de ingresos estables y predecibles deberían atraer a los inversores.

- Poder de fijación de precios: Las empresas con una amplia cartera de clientes suelen tener poder de fijación de precios. La cuestión es hasta qué punto esto es relevante para GLINTT. Muchos de sus accionistas son también sus clientes (los propietarios de farmacias en Portugal).

- Potencial de crecimiento: GLINTT aún puede expandirse mucho más en España con el software para farmacias. Además, su software sanitario puede suministrarse a más empresas, como hospitales. La expansión en nuevos mercados, como el del software para clínicas dentales, también es una opción.

Cartera de productos: Las empresas de software sanitario tienen buenas valoraciones. Para GLINTT, el software es la parte más valiosa, pero también necesita proporcionar servicios y hardware a su base de clientes farmacéuticos.

Equipo directivo: Un factor clave que determina el valor de una empresa es su equipo directivo. Para mí, es difícil evaluar la calidad del equipo directivo de GLINTT. ¿Qué opina usted al respecto? Deje su opinión al final del artículo.

Para un análisis más detallado del valor de empresa frente al valor patrimonial, lea más aquí: Haga clic aquí para leer el artículo de nuestro blog sobre el valor de empresa frente al valor patrimonial

Pago de dividendos e influencia del valor en una empresa de software sanitario

Recientemente, GLINTT ha empezado a pagar dividendos por primera vez en su historia. A partir de junio de 2023, GLINTT repartirá dividendos con la intención de recompensar a los accionistas. La cuestión es si distribuir dividendos es lo mejor para los accionistas de una empresa de software sanitario como GLINTT. Los dividendos tributan en Portugal a 35%. Una opción mejor para GLINTT es posiblemente recomprar sus acciones. Con la cantidad potencial de 1,5 millones de euros que GLINTT dedicó a dividendos, al precio actual de las acciones, se podrían recomprar entre 5 y 6 millones de acciones.

La recompra de sus acciones habría dado a los accionistas actuales que quieren abandonar la empresa la oportunidad de vender sus acciones, lo que aumentaría el precio de la acción. Este valor más alto permitiría a los accionistas que quieren algo de efectivo ahora vender algunas de sus acciones. De este modo, los accionistas también dispondrían de efectivo, pero sin tener que pagar impuestos sobre los dividendos. ¿Cuál cree que es la mejor estrategia para GLINTT, pagar dividendos o recomprar sus acciones?

Descargo de responsabilidad: Este artículo no pretende aconsejar a nadie que compre o venda acciones de la empresa GLINTT. CFIE se dedica a apoyar la compra y venta de empresas. No asesora sobre la compra o venta de acciones de empresas que cotizan en bolsa. Este artículo sobre GLINTT sólo se ha escrito para dar un ejemplo de cómo se puede valorar una empresa de software sanitario.

¿Preguntas sobre el valor de una empresa de software sanitario?

¿Cuál cree que es la forma correcta de valorar una empresa de software sanitario?

¿Qué opina de la valoración actual de GLINTT?

¿Tiene alguna opinión u observación que pueda influir en la valoración de esta empresa de software sanitario GLINTT?