La CFIE apoya al empresario y desea proporcionarle información relevante sobre fusiones y adquisiciones de forma gratuita siempre que sea posible. La CFIE también quiere contribuir a una economía europea próspera y eficiente. De ahí que queramos explicar contenidos relativamente complejos de forma sencilla para evitar malentendidos. En este artículo, daremos nuestra opinión sobre la diferencia entre valor de empresa y valor patrimonial. Además, explicaremos cómo se relaciona el tema de un balance sin efectivo ni deudas con el capital circulante en concreto y con los fondos propios en general. El objetivo de este artículo es describir el valor de empresa y el valor patrimonial desde un punto de vista diferente, para ayudar a los empresarios a comprender mejor este tema.

Contenido de este artículo:

- Al principio: ¿Por qué son importantes los valores empresariales y patrimoniales?

- Valor de la empresa: El principal determinante del valor de su empresa

- Valor patrimonial: La calidad de su balance

- El capital circulante: ¿Cuál es su papel en el valor de los fondos propios?

- Gráficos sencillos que ayudan a comprender el valor de las acciones

- Complicar el valor de los fondos propios: la zona gris en la práctica

- Malentendidos prácticos de los empresarios

- Conclusiones sobre el valor de los fondos propios (frente al valor de empresa)

Al principio: ¿Por qué son importantes los valores empresariales y patrimoniales?

¿Tiene previsto vender su empresa? Si es así, necesita tener unos conocimientos básicos sobre el valor de la empresa y el valor patrimonial, ya que ambos términos se utilizan a menudo en los procesos de fusión y adquisición. Normalmente, este tema crea confusión y malentendidos. De ahí que sea importante trabajar continuamente en las relaciones en cualquier transacción y mantener una comunicación abierta. Sin una comprensión adecuada tanto del valor de empresa como del valor de los fondos propios, el vendedor podría hacerse una idea equivocada de la valoración de la empresa. Siga leyendo para saber por qué son importantes estas terminologías y sus significados y cómo se relacionan con la venta de su empresa en concreto.

El valor empresarial es lo que vale su empresa. El valor patrimonial es lo que usted, como propietario de la empresa, recibe en su bolsillo. A menudo no hay mucha diferencia entre ambos. Sin embargo, eso depende de la estructura y la calidad de su balance.

Valor de la empresa: El principal determinante del valor de su empresa

El objetivo principal del valor de la empresa y del valor patrimonial es el mismo: representar el valor de una empresa o negocio. El valor de empresa (VE) representa el valor total de la empresa, incluidos sus fondos propios y su deuda. Este valor pretende reflejar el potencial de ganancias futuras de la empresa y suele calcularse multiplicando una medida normalizada de los beneficios operativos (EBITDA) por un múltiplo elegido.

En este informe no hablamos de este múltiplo, ya que es subjetivo y está influido por distintos factores. En los procesos de fusiones y adquisiciones, el valor de la empresa es mucho más común, ya que elimina la estructura de capital de la ecuación y, por tanto, las empresas son más comparables entre sí. Es importante tener en cuenta que cuando hablamos de valor de empresa, éste no cuenta toda la historia. Podríamos encontrarnos en una situación en la que dos vendedores con el mismo valor de empresa recibieran un importe neto diferente después de vender sus negocios. Esto se debe a que esas dos empresas tenían estructuras de capital diferentes.

Valor patrimonial: La calidad de su balance

El valor de los fondos propios es importante, ya que es lo que un propietario recibe al final por la venta de su empresa. En el momento del proceso de adquisición, lo más probable es que la empresa objetivo tenga deuda y efectivo en su balance. Por esta razón, se suele acordar que la adquisición se realice sin deudas y sin efectivo. Esto significa que el comprador no heredará nada de la deuda y el efectivo de la empresa objetivo. En el proceso se realizarán los ajustes necesarios en el balance y, tras ello, se obtendrá el valor de los fondos propios. Valor de los fondos propios = valor de la empresa - deuda total + tesorería libre

Si lo comparamos con la venta de una casa, entonces el valor empresarial sería el precio final de venta. Sin embargo, si tenemos una hipoteca y dinero en efectivo en la casa, entonces primero debemos pagar la deuda y sacar el dinero en efectivo antes de venderla. El valor patrimonial es el valor que queda después de haber pagado las deudas y haberle quitado el efectivo. Resumiendo Valor de empresa = valor patrimonial + efectivo total libre de deudas.

Así que, al final, el valor de los fondos propios depende de la calidad de su balance. Si ha obtenido muchos beneficios históricos y no ha repartido muchos dividendos en el pasado, es probable que disponga de liquidez. Entonces, es el momento de ser recompensado por ello a través de un mayor valor de los fondos propios.

Capital circulante: ¿qué papel desempeña en el valor de los fondos propios?

Un comprador exigirá el capital circulante normal para explotar una empresa. En la mayoría de los casos, se tratará de capital circulante positivo. La cuestión difícil es determinar cuál es el nivel normal de capital circulante. Esto siempre será arbitrario.

En la práctica, a menudo el capital circulante normalmente necesario se determina en función de un nivel histórico de capital circulante de años anteriores. En caso de que una empresa crezca rápidamente y necesite más capital circulante, puede ser conveniente (desde el punto de vista del comprador) compararlo con el nivel de capital circulante de los últimos 12 meses o incluso de los últimos 6 meses.

También importa la definición que se adopte de capital circulante. ¿Se trata sólo del capital circulante comercial conciso (deudores y acreedores) o de una definición mucho más amplia de capital circulante que incluya el capital circulante no comercial? En cualquier caso, cuanto mayor sea el nivel de capital circulante necesario acordado, menor será el valor de los fondos propios.

Gráficos sencillos que ayudan a comprender el valor de las acciones

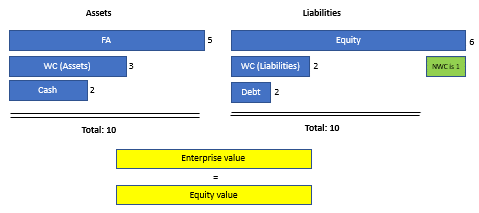

Situación 1

Si suponemos que el capital circulante neto acordado es 1.

Entonces, los fondos propios cubren el inmovilizado y el fondo de maniobra neto acordado, no hay tesorería libre (ni deuda neta). En este caso, el valor de los fondos propios es el mismo que el valor de la empresa.

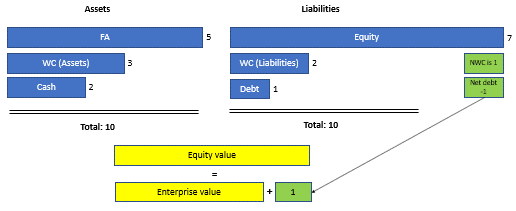

Situación 2

De nuevo, supongamos que el capital circulante neto acordado es 1.

En este caso, los fondos propios cubren el inmovilizado, el capital circulante neto acordado y dejan algo de tesorería libre. En este caso, el valor de los fondos propios es el valor de la empresa más 1.

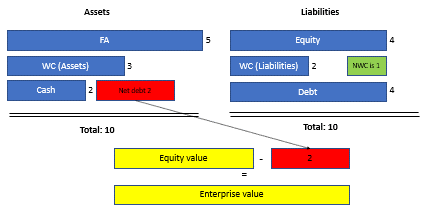

Situación 3

Suponiendo que el capital circulante neto acordado sea 1.

En este caso, los fondos propios no cubren el inmovilizado ni el fondo de maniobra neto acordado. Existe una deuda neta, y el valor de los fondos propios es el valor de la empresa menos 2.

Complicar el valor de los fondos propios: la zona gris en la práctica

En la práctica, un balance suele ser mucho más largo y complicado. Hay muchas partidas que no se considerarán parte del fondo de maniobra. Algunas partidas pueden considerarse partidas similares a las deudas o, por el contrario, partidas similares al efectivo. Ejemplos de partidas similares a deudas pueden ser los pagos atrasados a proveedores o los anticipos de clientes. Estas partidas ya no deben considerarse parte del capital circulante neto normal. Otro elemento similar a la deuda puede ser un retraso en los pagos de gastos de capital (CAPEX). El CAPEX forma parte de las operaciones normales, pero su pago aún no se ha efectuado.

Así que, en la práctica, los asesores, compradores o propietarios pueden intentar maquillar las cifras en su propio beneficio. Aquí es donde un asesor experimentado puede ayudar y apoyar en un proceso sin problemas. En caso de que usted, como propietario de una empresa, tenga alguna duda, estamos siempre dispuestos a asesorarle gratuitamente.

Malentendidos prácticos de los empresarios

No cabe duda de que existen algunos claros malentendidos por parte de los empresarios que vemos en la práctica. Esto se debe a la falta de experiencia en ventas comerciales. En muchos casos, esto puede ser un obstáculo o un motivo de ruptura. Los malentendidos o las opiniones diferentes existen tanto en el valor de la empresa como en el valor de los fondos propios. Aquí nos centraremos en los malentendidos sobre el valor de los fondos propios. Algunos ejemplos que hemos visto en la práctica:

- Muchos propietarios piensan que el patrimonio histórico les pertenece. Es, en definitiva, aquello por lo que han trabajado y se han ganado a pulso, piensan. Sin embargo, los fondos propios son necesarios para el funcionamiento de la empresa y cubren los activos fijos y el capital circulante neto. Cualquier comprador querrá adquirir una empresa en funcionamiento con activos fijos y suficiente capital circulante neto.

- Un propietario pidió una valoración realista de la empresa. Sin embargo, además de esto, el propietario quería ser compensado por el inventario. En su opinión, este gran inventario podía venderse y tenía un enorme valor. Sin embargo, en ese caso, cualquier comprador potencial tendría que acumular y adquirir nuevas existencias. Para el funcionamiento de la empresa se necesita un capital circulante neto normal.

- Un propietario indicó que disponía de un stock extremadamente grande para suministrar a sus clientes más rápidamente que la competencia. Por lo tanto, disponía de un gran capital circulante, pero quería acordar un capital circulante normal mucho más bajo que le dejara más efectivo libre. Sin embargo, estas elevadas existencias le permitían pedir precios más altos, ya que podía suministrar más rápidamente. Por lo tanto, en este caso, hay que calcular con un nivel de capital circulante más elevado.

- Muchos propietarios quieren sacar todo el efectivo que hay en el balance. Sin embargo, esta tesorería libre debe considerarse en relación con los fondos propios, los activos disponibles, el capital circulante neto y las posibles partidas de deuda y tesorería. Por lo tanto, es muy probable que el nivel real de tesorería libre sea inferior al que figura en el balance en la fecha de cierre.

Conclusiones sobre el valor de los fondos propios (frente al valor de empresa)

Basándonos en nuestra experiencia práctica, podemos ver que la determinación de un valor de capital (y de empresa) correcto y aceptable para todas las partes implicadas es un proyecto complicado. Gestionar y mantener buenas relaciones personales entre el vendedor y el comprador es crucial en este proceso. Los malentendidos o desacuerdos sobre estas cifras deben evitarse compartiendo cálculos comunes y bien fundamentados. Una comprensión básica, o idealmente buena, de este tema es útil para hacer de la venta de una empresa un proyecto exitoso.

¿Cuál es su opinión sobre la repercusión del valor de los fondos propios en la venta de empresas?