Il CFIE sostiene l'imprenditore e vuole fornire informazioni rilevanti in materia di fusioni e acquisizioni a titolo gratuito, ove possibile. Il CFIE vuole anche contribuire a un'economia europea prospera ed efficiente. Per questo motivo, vogliamo spiegare contenuti relativamente complessi in modo semplice per evitare fraintendimenti. In questo articolo, forniremo le nostre considerazioni sulla differenza tra enterprise value e equity value. Inoltre, spiegheremo come il tema del bilancio senza liquidità e senza debiti sia correlato al capitale circolante in particolare e al capitale proprio in generale. L'obiettivo di questo articolo è quello di descrivere l'enterprise value e l'equity value da un punto di vista diverso, in modo da aiutare gli imprenditori a comprendere meglio l'argomento.

Contenuto di questo articolo:

- All'inizio: Perché i valori di impresa e di capitale sono importanti?

- Valore d'impresa: Il principale determinante del valore della vostra azienda

- Valore patrimoniale: La qualità del vostro bilancio

- Capitale circolante: Qual è il suo ruolo nel valore del capitale?

- Grafici semplici per aiutare a comprendere il valore delle azioni

- Rendere più complicato il valore delle azioni: l'area grigia nella pratica

- Fraintendimenti pratici da parte degli imprenditori

- Conclusioni sul valore azionario (rispetto al valore d'impresa)

All'inizio: Perché i valori di impresa e di capitale sono importanti?

Avete intenzione di vendere la vostra azienda? In tal caso, è necessario avere una conoscenza di base del valore d'impresa e del valore azionario, poiché entrambi i termini sono spesso utilizzati nei processi di fusione e acquisizione. Di solito, questo argomento crea confusione e malintesi. Per questo motivo, in ogni transazione è importante lavorare costantemente sulle relazioni e avere una comunicazione aperta. Senza una corretta comprensione del valore d'impresa e del valore del capitale, il venditore potrebbe farsi un'idea sbagliata della valutazione dell'azienda. Continuate a leggere per scoprire perché queste terminologie e i loro significati sono importanti e come si riferiscono alla vendita della vostra azienda.

Il valore d'impresa è il valore della vostra azienda. Il valore azionario è ciò che voi, in quanto proprietari di un'azienda, ricevete in tasca. Spesso non c'è molta differenza tra questi due valori. Tuttavia, ciò dipende dalla struttura e dalla qualità del vostro bilancio.

Valore d'impresa: Il principale determinante del valore della vostra azienda

Lo scopo principale di entrambi i valori, enterprise e equity, è lo stesso: rappresentare il valore di una società o di un'azienda. L'enterprise value (EV) rappresenta il valore totale dell'azienda, comprensivo di capitale e debito. Questo valore è destinato a riflettere il potenziale di guadagno futuro dell'azienda e viene spesso calcolato moltiplicando una misura normalizzata dei profitti operativi (EBITDA) per un multiplo scelto.

In questo rapporto non parliamo di questo multiplo, poiché è soggettivo e influenzato da diversi fattori. Nei processi di fusione e acquisizione, il valore d'impresa è molto più comune, in quanto elimina la struttura del capitale dall'equazione e quindi le aziende sono più comparabili tra loro. È importante rendersi conto che ogni volta che si parla di valore d'impresa, esso non racconta l'intera storia. Potremmo ritrovarci in una situazione in cui due venditori con lo stesso valore d'impresa potrebbero ricevere un importo netto diverso dopo aver venduto le loro aziende. Questo perché le due società avevano strutture di capitale diverse.

Valore patrimoniale: La qualità del vostro bilancio

Il valore del capitale proprio è importante, perché è quello che un proprietario riceve alla fine per la vendita della sua azienda. Al momento del processo di acquisizione, l'azienda target ha molto probabilmente debiti e liquidità in bilancio. Per questo motivo, in genere si concorda che l'acquisizione avvenga senza debiti e senza liquidità. Ciò significa che l'acquirente non erediterà il debito e la liquidità dell'azienda target. Il processo apporterà le necessarie rettifiche allo stato patrimoniale, dopodiché si arriverà al valore del capitale proprio. Valore azionario = valore d'impresa - debito totale + liquidità libera

Se facciamo un paragone con la vendita di una casa, il valore d'impresa sarà il prezzo finale di vendita. Tuttavia, se la casa è gravata da un mutuo e da liquidità, prima di venderla dobbiamo estinguere il debito e togliere la liquidità. Il valore patrimoniale è il valore che rimane dopo che i debiti sono stati pagati e la liquidità è stata tolta. Per riassumere: Valore d'impresa = valore del capitale proprio + liquidità totale senza debiti.

Quindi, alla fine, il valore delle azioni dipende dalla qualità del vostro bilancio. Se avete realizzato molti utili storici e non avete preso molti dividendi in passato, probabilmente avrete liquidità libera. Quindi, è il momento di essere ricompensati per questo attraverso un valore azionario più alto.

Capitale circolante: qual è il suo ruolo nel valore dell'equity?

Un acquirente richiederà il normale capitale circolante per gestire l'azienda. Nella maggior parte dei casi si tratta di capitale circolante positivo. La questione difficile è stabilire quale sia il livello normale di capitale circolante. Questo sarà sempre arbitrario.

In pratica, spesso il capitale circolante normalmente richiesto viene determinato sulla base di un livello storico di capitale circolante degli anni precedenti. Nel caso in cui un'azienda stia crescendo rapidamente e sia necessario un maggiore capitale circolante, potrebbe essere saggio (dal punto di vista dell'acquirente) fare un confronto con il livello di capitale circolante degli ultimi 12 mesi o addirittura degli ultimi 6 mesi.

È importante anche la definizione di capitale circolante. Si tratta solo del capitale circolante commerciale (debitori e creditori) o di una definizione molto più ampia di capitale circolante che include il capitale circolante non commerciale? In ogni caso, più alto è il livello di capitale circolante richiesto, più basso è il valore del capitale proprio.

Grafici semplici per aiutare a comprendere il valore delle azioni

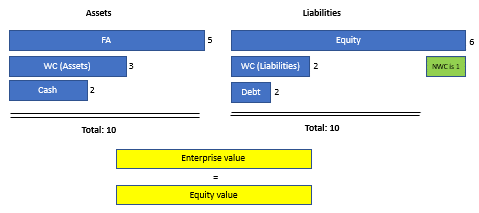

Situazione 1

Se assumiamo che il capitale circolante netto concordato sia pari a 1.

Quindi, il capitale proprio copre le attività fisse e il capitale circolante netto concordato, non c'è liquidità libera (né debito netto). In questo caso, il valore del capitale proprio coincide con il valore d'impresa.

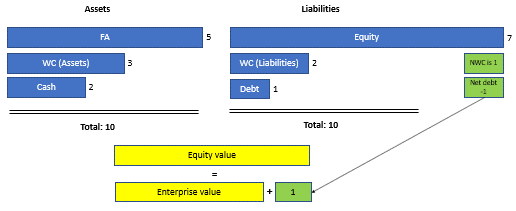

Situazione 2

Anche in questo caso, supponiamo che il capitale circolante netto concordato sia pari a 1.

In questo caso, il capitale proprio copre le attività fisse, il capitale circolante netto concordato e lascia un po' di liquidità libera. In questo caso, il valore del capitale proprio corrisponde all'enterprise value più 1.

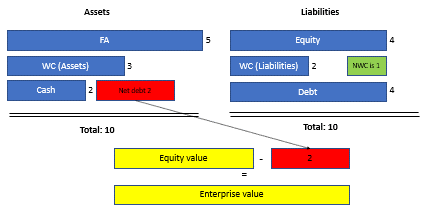

Situazione 3

Supponendo che il capitale circolante netto concordato sia pari a 1.

In questo caso, il capitale proprio non copre le immobilizzazioni e il capitale circolante netto concordato. In questo caso, c'è un indebitamento netto e il valore del capitale proprio è pari all'enterprise value meno 2.

Rendere più complicato il valore delle azioni: l'area grigia nella pratica

In pratica, un bilancio è spesso molto più lungo e complicato. Ci sono molte voci che non vengono considerate parte del capitale circolante. Alcune voci possono essere considerate come voci di debito o, al contrario, come voci di cassa. Esempi di voci di debito possono essere i pagamenti in ritardo ai fornitori o gli anticipi dai clienti. Queste voci non dovrebbero più essere considerate come parte del normale capitale circolante netto. Un'altra voce di debito può essere un arretrato nei pagamenti delle spese in conto capitale (CAPEX). Il CAPEX fa parte delle normali operazioni, ma il pagamento non è ancora stato effettuato.

In pratica, i consulenti, gli acquirenti o i proprietari potrebbero tentare di manipolare i numeri a loro vantaggio. È qui che un consulente esperto può aiutare e sostenere un processo senza intoppi. In caso di domande da parte del titolare di un'azienda, siamo sempre disponibili a fornire una consulenza gratuita.

Fraintendimenti pratici da parte degli imprenditori

Ci sono sicuramente alcuni chiari fraintendimenti da parte degli imprenditori che vediamo nella pratica. Ciò è dovuto alla mancanza di esperienza nella vendita commerciale. In molti casi questo può essere un ostacolo o una rottura dell'accordo. Fraintendimenti o opinioni diverse esistono sia per quanto riguarda il valore d'impresa sia per quanto riguarda il valore azionario. In questa sede ci concentriamo sulle incomprensioni relative al valore patrimoniale. Alcuni esempi che abbiamo visto nella pratica:

- Molti proprietari pensano che il capitale storico appartenga a loro. Si tratta, in definitiva, di ciò per cui hanno lavorato e che si sono guadagnati. Tuttavia, il capitale proprio è necessario per far funzionare l'azienda e copre le attività fisse e il capitale circolante netto. Qualsiasi acquirente vorrà acquisire un'azienda funzionante, con attività fisse e capitale circolante netto sufficiente.

- Un proprietario ha chiesto una valutazione realistica dell'impresa. Tuttavia, oltre a questo, il proprietario voleva essere compensato per le scorte. A suo avviso, questo grande magazzino poteva essere venduto e aveva un valore enorme. In questo caso, però, ogni potenziale acquirente dovrà costruire e acquistare lui stesso nuove scorte. Per gestire l'azienda è necessario un normale capitale circolante netto.

- Un proprietario ha dichiarato di avere scorte estremamente grandi per rifornire i suoi clienti più velocemente della concorrenza. Di conseguenza, aveva un capitale circolante elevato, ma voleva concordare un capitale circolante normale molto più basso, che gli avrebbe lasciato più liquidità. Tuttavia, le scorte elevate gli consentivano di chiedere prezzi più alti, in quanto poteva consegnare più rapidamente. In questo caso, quindi, è necessario calcolare un livello di capitale circolante più elevato.

- Molti proprietari vogliono tirare fuori tutta la liquidità presente nel bilancio. Tuttavia, questa liquidità libera deve essere considerata in relazione al patrimonio netto, alle attività disponibili, al capitale circolante netto e a eventuali voci di debito e di cassa. Pertanto, è molto probabile che il livello effettivo di liquidità libera da prelevare sia inferiore a quello presente nel bilancio alla data di chiusura.

Conclusioni sul valore dell'equity (rispetto all'enterprise value)

Sulla base della nostra esperienza pratica, si può notare che la determinazione di un corretto equity value (e enterprise value) che sia accettabile per tutte le parti coinvolte è un progetto complicato. La gestione e il mantenimento di buoni rapporti personali tra venditore e acquirente sono fondamentali in questo processo. Fraintendimenti o disaccordi su questi numeri dovrebbero essere evitati condividendo calcoli comuni e ben documentati. Una comprensione di base o idealmente buona di questo argomento è utile per rendere la vendita di un'azienda un progetto di successo.

Qual è la sua opinione su come il valore dell'equity influisce sulle vendite dell'azienda?